1. Private equity entregou as chaves de um SaaS de USD 6,4 bilhões.

Mercado de capitais · abr/2026

Uma das gestoras mais respeitadas do mundo em PE comprou um SaaS de feedback de cliente em 2021 por USD 6,4 bilhões, alavancou com cerca de 3 bilhões em dívida, e este mês devolveu a empresa aos credores. Cinco bilhões de equity zerados. Gatilho imediato: vencimento do alívio PIK no fim de 2025, juros anuais na faixa de 300 milhões contra earnings na faixa de 200. Pano de fundo: IA corroendo o moat de CX em um mercado já saturado.

→ O gatilho foi financeiro. A questão estrutural é outra: SaaS levantava dívida porque o fluxo de caixa era previsível. Quando o cliente começa a substituir o produto por um agente que ele mesmo monta em uma tarde, o fluxo de caixa some. Dívida sobrevive ao otimismo. Não sobrevive ao churn estrutural.

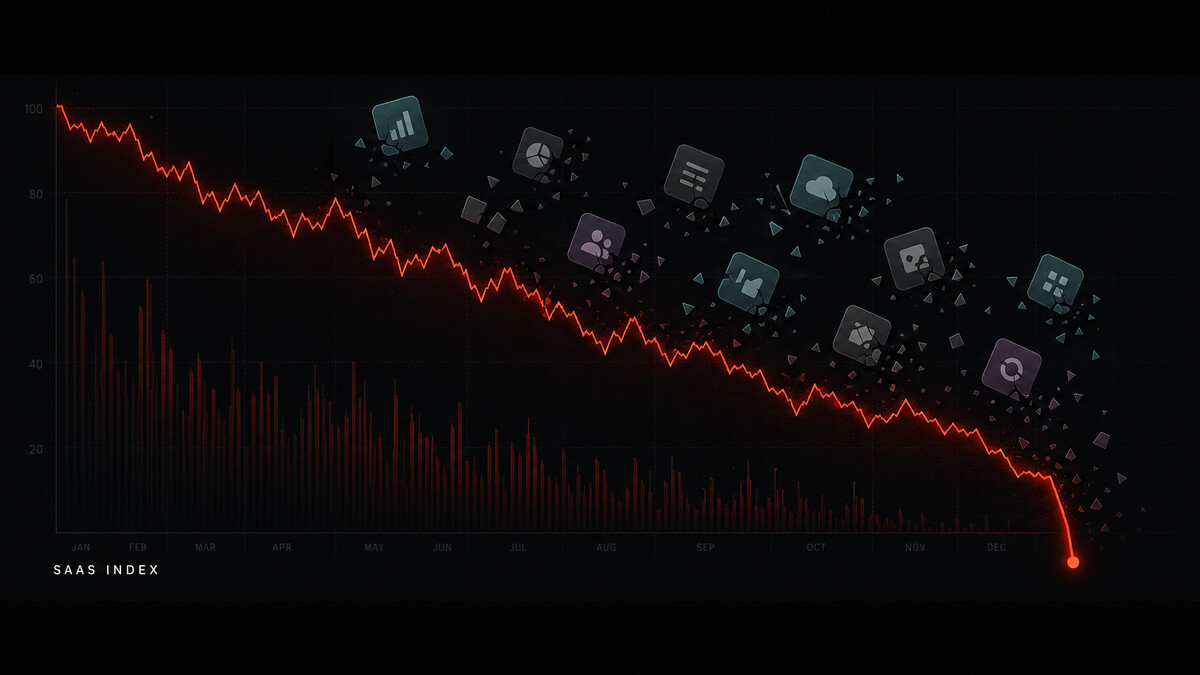

2. Índice das gigantes de SaaS em queda livre.

Bolsa · YTD abr/2026

Salesforce caiu cerca de 37% no ano. ServiceNow, 41%. Snowflake, 44%. Adobe, 35%. Figma, mais de 80% desde o pico de agosto de 2025. Múltiplos de SaaS público maduro foram de cerca de 9 vezes a receita para 6, e SaaS commodity já negocia abaixo disso. O ETF de software (IGV) acumula mais de USD 1 trilhão de market cap evaporado desde janeiro.

→ O mercado já precificou. Investidor não paga prêmio para crescimento previsível quando o motor da previsibilidade (renovação por seat, expansão por seat) virou histórico. A janela das janelas: barganhas reais aparecem para quem distingue SaaS que vira commodity de SaaS que vira plataforma de orquestração.

3. Salesforce e Workday abandonaram per-seat. Por caminhos opostos.

Estratégia · abr/2026

Salesforce anunciou Headless 360 no TDX 2026: tudo virou API, MCP e CLI, agentes externos (Claude Code, Cursor, Codex) operam a plataforma direto, e o Agentforce passou de per-seat para consumption-based. Workday respondeu com Flex Credits: também abandonou per-seat para agentes, mas cobra por crédito consumido pelos próprios agentes Workday e manteve arquitetura conservadora na API para terceiros (rate limits, falta de paginação, gating por domínio, conforme benchmark Fivetran de abril).

→ Os dois admitiram que per-seat morreu. A diferença real é abertura contra fechamento. Salesforce aposta que vira substrato dos agentes do mercado. Workday aposta que protege o controle dos dados e força você a usar os agentes da casa. Uma casa com o vento estrutural. A outra corre o risco de virar candidata a substituição, justamente porque cada API com gate vira incentivo para contornar.

O modelo não é por seat. É por valor entregue.

Três sinais, uma mesma fratura. O custo de subir uma alternativa caseira a um SaaS caro caiu para uma tarde de operador equipado. Quando o substituto interno vira prático, contrato de SaaS vira negociação todo trimestre. Quando o cliente pede 50% de desconto e o vendedor não pode dar (porque tem dívida em cima do contrato), o cliente cancela.

A leitura prática para quem opera uma empresa hoje tem duas frentes. Uma, defensiva: olhar a sua planilha de SaaS contratado, somar os seats que você paga e perguntar quantos você ainda usa de fato agora que tem agente interno. A renegociação do próximo renewal é o seu evento financeiro do trimestre. Outra, ofensiva: a janela para construir uma camada interna que substitua SaaS periférico com agentes próprios nunca esteve tão aberta. O custo marginal de inferência despencou. Padrões de orquestração viraram públicos. O que falta é ontologia, não tooling.

A pergunta de hoje: das suas 12 a 30 ferramentas de SaaS, quantas continuam fazendo sentido se você tiver uma camada interna que entende a sua operação? Honesto, não tem que ser bonito.

O QUE FAZEMOS

A FSTech constrói ontologias operacionais para operadores sérios. Traduzimos conhecimento tribal em estrutura sobre a qual humanos e agentes de IA operam no mesmo substrato. Markdown, git, busca híbrida, zero lock-in.

O framework é público (CC BY 4.0). A execução é o que se contrata.

Ler o framework → · Conversar com a FSTech →